The Fourfold Pattern

Thinking, Fast and Slow বইতে The Fourfold Pattern নামক ইন্টারেস্টিং একটা জিনিসের সাথে পরিচিত হলাম। Daniel Kahneman ও Amos Tversky উনাদের বিখ্যাত Prospect Theory থেকে এটা ডিরাইভ করেন।

Daniel Kahneman এর বিখ্যাত বই Thinking, Fast and Slow নিয়ে ঘাটাঘাটি করছিলাম। তা করতে গিয়ে The Fourfold Pattern নামক ইন্টারেস্টিং একটা জিনিসের সাথে পরিচিত হলাম। Daniel Kahneman ও Amos Tversky উনাদের বিখ্যাত Prospect Theory থেকে এটা ডিরাইভ করেন। এ জিনিসটা ব্যাক্তিগত ভাবে দুটো স্থানে বেশ কাজের মনে হলো: ১. পার্সোনাল ফাইন্যান্স ম্যানেজমেন্ট ২. মার্কেটিং।

কিভাবে কাজের সেটা যখন আমি ৪টা ঘর নিয়ে আলাদা করে আলোচনা করবো নিচে তখন বুঝে যাবেন। তার আগে দুটো গুরুত্বপূর্ণ টার্ম ও এদের মাঝে পার্থক্য আপনার বোঝা লাগবে। একটা হলো পসিবিলিটি (Possibility) অন্যটি প্রবাবিলিটি (Probability)।

সহজে যদি বলি, পসিবিলিটি হলো একটা কিছু ঘটতে পারে না-কি পারে না সেটার সরাসরি একটা উত্তর। এটা হ্যাঁ অথবা না এর মতো। যদি কোনো ঘটনা ঘটা অসম্ভব না হয়, তাহলে সেটা ঘটা সম্ভব – সহজ ভাষায় এটা হলো পসিবিলিটি। অর্থাৎ ঘটনাটা হয় ঘটবে, না হয় ঘটবে না। আর প্রবাবিলিটি হলো একটা ঘটনা ঘটার সম্ভাবনা আসলে কতটুকু সেটার পরিমাণ। এই সম্ভাবনা সংখ্যায় প্রকাশ করা হয় যেমন: ২০%, ৫০% এভাবে। আমার এই লেখায় প্রবাবিলিটি এবং পসিবিলিটি যখন পড়বেন বিষয়টা যেনো মাথায় থাকে যে দুটো আলাদা বিষয়।

এখন আমরা দুটো বায়াস নিয়ে জানবো যা আমাদের এই Fourfold Pattern এর ভিত্তি বলা যায়। এর একটি হলো পসিবিলিটি ইফেক্ট (possibility effect) অন্যটি সার্টেনিটি ইফেক্ট (certainty effect)। পসিবিলিটি ইফেক্ট হলো যখন কেউ ছোট বা কম প্রবাবিলিটিতে অনেক বেশি জোর দেয়। অসম্ভব থেকে সম্ভব হওয়ার যে অনুভূতিটা সেটায় জোর দেয়। আর সার্টেনিটি ইফেক্ট হলো এখনই হবে বা এমন কোনো ঘটনা যেটা ১০০% প্রবাবল সেটায় বেশি ভ্যালু দেয়া, যদিও বা এর চেয়ে একটু কম প্রবাবিলিটিতে যে ভ্যালু আসতো সেটা আরো বেশি৷ এসব কঠিন লাগলে বা বুঝতে সমস্যা হলেও চিন্তার কিছু নেই। নিচে এখন আমরা Fourfold Pattern এর যে চারটা ঘর তার প্রতিটি নিয়ে আলোচনা করবো৷

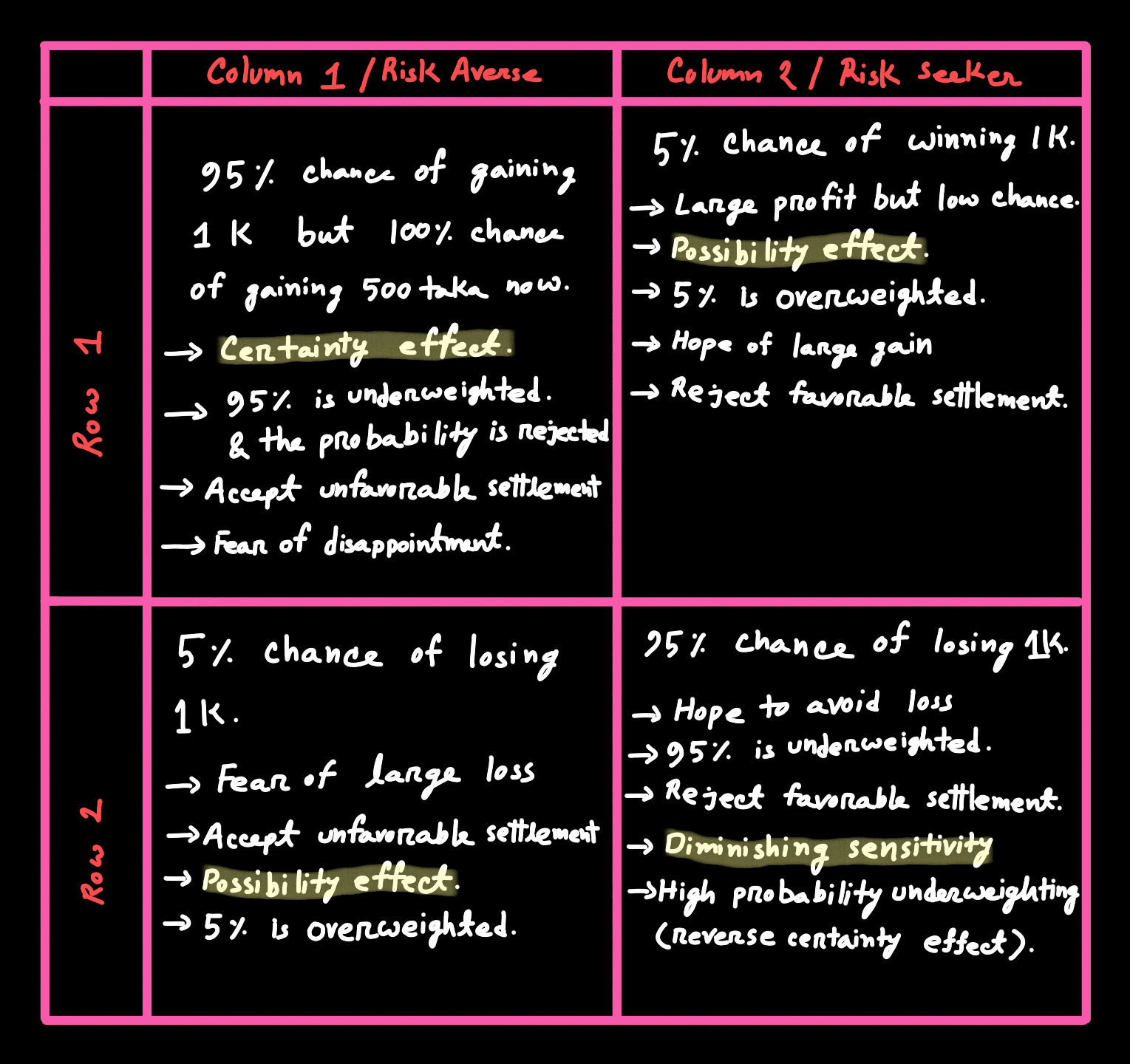

ছবিতে তাকালে আপনি দেখবেন যে এখানে দুটো কলাম আছে। প্রথম কলামে Risk Averse দ্বিতীয় কলামে Risk Seeker। এখন আমরা দেখবো কিভাবে এই পসিবিলিটি ইফেক্ট এবং সার্টেনিটি ইফেক্ট এর ফলে একজন মানুষ ভিন্ন ভিন্ন অবস্থায় Risk Averse কিংবা Risk Seeker এর মতো আচরণ করে থাকেন।

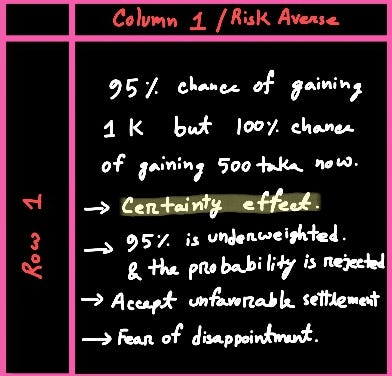

১ম কলাম বা Risk Averse / রিস্ক বিমুখী:

১ম সারি:

ধরা যাক, একটা ঘটনার ফলে আপনি ১ হাজার টাকা পাবেন তার প্রবাবিলিটি ৯৫%। এখন এই ৯৫% প্রবাবিলিটি খুবই ভালো একটা প্রবাবিলিটি। মানে বলতে পারেন যে টাকাটা আপনি পাবেন।

এখন আমরা এমন একটা কাল্পনিক অবস্থার কথা চিন্তা করি। ধরা যাক আপনি রাস্তার ঠিক সাইডে গাড়ি চালাচ্ছেন। রং সাইডে একটা গাড়ি এসে আপনার গাড়িতে আঘাত করে আর এতে আপনার গাড়ির ক্ষতি হয়। এখন যদি আপনি আদালতে এটা নিয়ে যান আপনি ৯৫% শিওর যে ক্ষতিপূরণ হিসেবে আপনাকে ১ হাজার টাকা দিবে৷ কারণ হয়তো উদাহরণ আছে এসব কেইসে ১ হাজার করে ক্ষতিপূরণ দেয়ার। কিন্তু এই টাকাটা পেতে আপনার একটু টাইম লাগবে স্বাভাবিকভাবেই। কারণ কয়েকটা প্রসিডিওর আছে। আবার এমনটাও হতে পারে আপনার যে কোনো ভুল নেই তা আপনি ১০০% শিওর না।

এখন রং সাইডে থাকা যে গাড়ি চালক সে আপনাকে তাৎক্ষণিকভাবে বললো, ‘সরি ভাই আপনি আদালতে যাবেন না, আমি আপনাকে এখনই ৫০০ টাকা দিয়ে দিচ্ছি।’ এই যে ৫০০ টাকা এটা কিন্তু এখনই আপনি পেয়ে যাবেন৷ মানে এর প্রবাবিলিটি ১০০% বা আপনি সার্টেন (Certain)। আপনিও ভাবলেন যে, আদালতে তো টাইম লাগবে আবার ১০০% শিওরও না যে ১ হাজার টাকাই যেবে। এরচেয়ে এখন যেহেতু ৫০০ টাকা দিয়ে দিবে তাই এটা নিয়েনি আর আদালতের ঝামেলার দরকার কি? এই যে এভাবে আপনি সার্টেনিটি ইফেক্ট এর ফাঁদে পা দিচ্ছেন।

এখানে কিন্তু আপনি ৯৫% এর মতো একটা ভালো প্রবাবিলিটিতে কম জোর দিয়েছেন বা রিজেক্ট করেছেন। যেটায় আপনার ৫০০ টাকা লস হয়েছে ৫০০ টাকা ড্রাইভার থেকে ইন্সট্যান্ট বা সার্টেনলি হাতে পাওয়ার ফলে। এখানে এই ভালো ৯৫% শিওর প্রবাবিলিটির রিস্কটা যেহেতু আপনি নেননি তাই এটা Risk Averse বা ঝুঁকি বিমুখ আচরণ।

এখন এটার বাস্তব উদাহরণ কেমন হতে পারে? উপরের ঘটনাটাও আসলে অনেকটা বাস্তব ধরা যায়। তাও আমি আমার লাইফ থেকে একটা উদাহরণ দিতে পারি। ধরা যাক আজকে একটা বই রিলিজ হয়েছে। নতুন বই বাজারে এলে স্বাভাবিকভাবে একটা অফার থাকে ওই বইটার ওপর। আবার অনলাইনে স্পেসিফিক কিছু পণ্যের ওপর চলে ইন্সট্যান্ট সেল অফার। কিন্তু এটাই যে একমাত্র অফার এমনটাও না। আরো নানা অফার যেমন: অক্টোবর, বর্ষ শেষ, বইয়ের ক্ষেত্রে বইমেলা এসবও আছে। এখন আপনি ৯৫% শিওর যে এসব অফার যখন চলবে তখন এই পণ্য বা বইয়ের দাম এর আশেপাশেই থাকবে, ক্ষেত্রবিশেষে আরো বেশি ছাড় পেতে পারেন নানা ক্রাইটেরিয়ায়। ফলে আপনার এখনই পণ্যটা নেয়া লাগবে এমনটা নয়। আপনি সময় দিয়ে আরো পরে প্রায় একই অথবা এর চেয়ে কম দামে নিতে পারবেন।

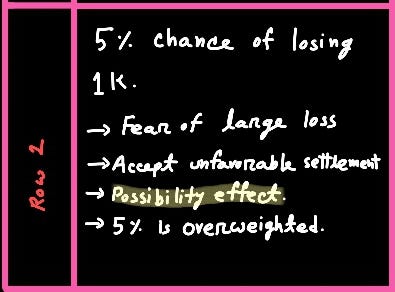

২য় সারি:

ধরা যাক আপনার কোনো একটা ক্ষেত্রে ১ হাজার টাকা হারানোর প্রবাবিলিটি ৫%। এই ৫% কিন্তু খুবই কম প্রবাবিলিটি। কিন্তু মানুষের হারানো ভয় থাকে, এক্সিডেন্ট বা লস হওয়ার ভয় থাকে৷ ফলে দেখা যায় এই ভয়ের জন্য ৫% এর মতো ক্ষুদ্র প্রবাবিলিটিতে মানুষ অনেক জোর দেয় বা বড়ো করে দেখে। এখানে মানুষ risk averse কারণ তারা ছোট risk eliminate করতে ছোট ছোট করে payment দিতে রাজি। মানুষ ছোট probability-র বড় ক্ষতিকে এত বেশি ভয় পায় যে নিশ্চিত ছোট খরচ দিয়ে সেই ঝুঁকি এড়াতে চায়।

এই যে ছোট একটা প্রবাবিলিটিতে বেশি জোর দিচ্ছে এই বিষয়টাকে বলা হয় পসিবিলিটি ইফেক্ট। জিনিসটা হওয়ার সম্ভাবনা বা পসিবিলিটি আছে কিন্তু ৫% বা অতিক্ষুদ্র প্রবাবিলিটি কিন্তু আপনি এই ক্ষুদ্র প্রবাবিলিটিতে এতো জোর দিচ্ছে যেনো জিনিসটা হবেই অর্থাৎ আপনার যে লস হবে বা হারিয়ে যাবে এটা যেনো আপনি শিওর। আর সেটা ঠেকাতে বা ভয় থেকে মুক্তি পেতে না মনকে সান্ত্বনা দিতে আপনি টাকা খরচ করছেন। বা আপনাকে কিছু বা কিছু এই ভয়টা দেখিয়ে বিক্রি করা হচ্ছে।

এটার সবচেয়ে ফেমাস উদাহরণ হলো ইন্সুইরেন্স। অনেক ধরনের ইন্স্যুরেন্স আছে, আবার আছে নানান প্যাকেজ। আবার, এক্সটেন্ডেড ওয়ারেন্টি, শুধু ওয়ারেন্টি বা সার্ভিস নাকি সার্ভিস সহ রিপ্লেসমেন্ট এসবও এই টাইপের মার্কেটিং এ পড়ে।

আমার কাছেতো মনে হয় এই যে পেইড এন্টিভাইরাস, এটাও এই ভয়কে ফোকাস করে যে মার্কেটিং তার আন্ডারে যায়। যেমন আপনি ল্যাপটপে কাজ করেন অফিসের সাধারণ কিছু কাজ। আবার হয়তো এসবের অনলাইন ব্যাক-আপ'ও রাখেন। আর হয়তো অনেক মুভি বা সিরিজ আছে যা চাইলেন ডাউনলোড করতে পারেন যখন তখন। তো আপনার কম্পিউটারে ভাইরাস এটাক করলেও হারানোর কিছু নেই তেমন। আবার সাবধানে ব্যবহার করতে জানলে আসলে কোনো প্রকার এন্টিভাইরাস লাগেও না৷ তাছাড়া, নানান ফ্রি আর উইন্ডোজ এর ডিফল্ট এন্টিভাইরাসটাও পাওয়ারফুল অনেক। কিন্তু আপনার ফাইল হারানোর ভয় দেখিয়ে নানান পেইড এন্টিভাইরাস ক্রমাগত এড দেখাবে৷ (আপনার কাজ কেমন তার ওপর আপনার সিকিউরিটি ডিপেন্ড করবে। অযথা এন্টিভাইরাস নিয়ে লাভ নেই।)

আবার, এই যে ওয়ারেন্টির কথা যদি বলি প্রথমে বলে রাখি চিপ প্রোডাক্ট এর জন্য এসব এক্সটেন্ডেড ওয়ারেন্টি একদমই বাদ। আর যখন আপনি নতুন কোনো প্রোডাক্ট কেনেন তখন এম্নেও এটা খুব যত্নের সাথে নিয়ে ব্যবহার করেন যে তার ওই ওয়ারেন্টির টাইম ততদিনে ফুরিয়ে যায়। আর এই এক্সটেন্ডেড ওয়ারেন্টি যদি নেন তা যতদিন যাবে সেই টাকার সাথে হয়তো দেখবেন আরো এক্সট্রা টাকা দিয়ে নতুন আরেকটা প্রোডাক্ট পাচ্ছেন। তাহলে মাঝে দিয়ে ওয়ারেন্টির টাকাটা লস না পুরাই?

একবার ভেবে দেখেন তো, আপনার হাত থেকে ফোন পড়ে যাওয়ার ঘটনা কয়বার ঘটেছে, বা জীবনে কোনো প্রোডাক্ট আপনার কারণে নষ্ট হবার ঘটনার প্রবাবিলিটি ঠিক কত বা কেমন? তারপর এটাও ভাবেন নতুন ফোন নেয়ার পর সেটা প্রায় ক'দিন খুব যত্নের সাথে ব্যবহার করেছেন প্রথম প্রথম? বা ঠিক কয়বার জীবনের ওয়ারেন্টি ক্লেইম করেছেন এখন পর্যন্ত? পরেরবার কিছু কেনার ক্ষেত্রে এসব আগে থেকে ভেবে দেখতে পারেন।

অনেক ক্ষেত্রেই আসলে সম্ভাব্য ক্ষতি বাস্তবিক ভাবে খুব কম, কিন্তু সেই ক্ষুদ্র সম্ভাবনাকে বড় করে দেখিয়ে পণ্য বিক্রি করা হয়। তাই বলে কি ইন্স্যুরেন্স বা ওয়ারেন্টি এসব নেবেন না? অবশ্যই নেবেন, কিন্তু বিচার-বিবেচনা করে, হিসেব করে, স্টেক হাই বা খুবই দামী এমন জিনিসের ক্ষেত্রে যা তার ভ্যালুর সাথে যায়।

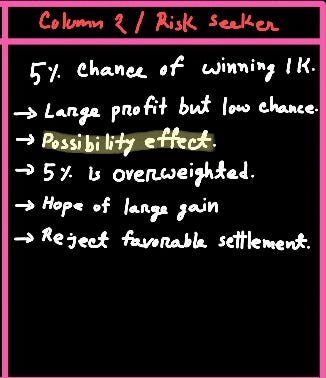

২য় কলাম বা Risk Seeker বা রিস্ক নেয়ার আচরণ:

১ম সারি:

ধরা যাক আপনি ১ হাজার টাকা পাবেন তার ৫% প্রবাবিলিটি আছে। এর মানে অবশ্য এটাও যে ৯৫% প্রবাবিলিটি আছে যে আপনি টাকাটা পাবেন না। কিন্তু এই যে ৫% প্রবাবিলিটি যা অনেক কম সেটায় আপনি বেশি জোর দিচ্ছেন বা অনেক বড়ো করে দেখছেন অর্থাৎ পসিবিলিটি ইফেক্ট এ পা দিচ্ছেন।

লটারি কিংবা ছোট কিছু একটা কিনলে বেশ দামী কিছু একটা জিতবেন এমন টাইপ মার্কেটিং এ এটার ব্যবহার হয়। অর্থাৎ এখানে প্রফিট দেখানো হয় অনেক বড়ো বা দামী একটা কিছু কিন্তু সেটা জেতার বা পাবার প্রবাবিলিটি খুবই কম। আর এই কম প্রবাবিলিটিটাকে আপনি রিজেক্ট করে পসিবিলিটিতে বেশি জোর দেন আর টাকা খরচ করেন৷ এখানে আপনি রিস্কটা নিতে চান যদিও লজিক্যালি এটা ভালো রিস্ক না।

এই যে অনেকের অনেক স্বপ্ন থাকে, কোটিপতি হয়ে যাবে লটারিটা লেগে গেলে, এই যে একটা সুযোগ সে পাচ্ছে বলে মনে করে এসব ক্ষেত্রে এমন কম প্রবাবিলিটি তাকে রিস্ক সিকার বানায়।

এসব কিন্তু এই যুগেও চলে বেশ। নানান শপিং মলে, অনলাইন স্টোরে অহরহ দেখা যায় এখনো। যদিও ব্যক্তিগত ভাবে আমার কাছে এই জিনিসটার এতো রিপিটেশন হয়েছে যে এসব এখন সহজেই এভয়েড করে ফেলি। সাইকোলজির ভাষায় এটাকে Habituation বলে। কিন্তু এখনো যেহেতু লটারি জাতীয় জিনিসটার চল আছে তার মানে বিক্রেতারা ভালোই লাভবান হচ্ছেন।

তবে হ্যাঁ আপনি যদি দেখেন যে ৫% প্রবাবিলিটি আছে ১ হাজার টাকা পাওয়ার অন্যদিকে ছোটখাটো কোথাও ইনভেস্ট করে যদি আরো বেশি প্রবাবিলিটির মধ্যে ১ হাজার টাকার লাভ পান সেটা কিন্তু ভালো একটা রিস্ক। আবার আপনার থেকে যদি কেউ একই লটারিটা কিনতে চায় কিন্তু সেটা আপনার কেনা টাকার চেয়ে বেশি কিংবা আরো বেটার হয় যদি সেটা Expected Value থেকে বেশি হয় বা সমান হয় তাহলে সেটা তার কাছে বিক্রি করে দেয়া এবং আরো বেটার প্রবাবিলিটির কিছুতে খরচ করা।

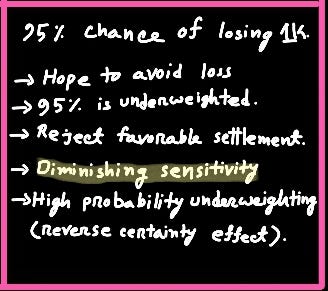

২য় সারি:

এই ঘরটা একটু ট্রিকি। ইনফ্যাক্ট গবেষণার সময় Kahneman আর Tversky-ও অবাক হয়ে গিয়েছিলেন এটা দেখে।

এখানে দুটো জিনিস একসাথে কাজ করে:

১. Diminishing sensitivity

২. High probability underweighting (certainty effect reverse)

ধরা যাক আপনার কাছে দুটো অপশন আছে: ক) শিওর ৯০০ টাকা লস অথবা খ) ৯৫% চ্যান্স আছে যে ১ হাজার টাকা লস হবে।

এখন অধিকাংশ মানুষ অপশন খ চুজ করবে। কারণ এই যে ৯০০ টাকাটা লস হবে এটা কিন্তু শিওর লস মানে ১০০% সার্টেন একটা লস। আর মানুষ সাইকোলজিক্যালি এই লসের কষ্টটা এভয়েড করতে চায়।

অন্যদিকে ৯৫% চ্যান্স আছে যে ১ হাজার টাকা লস যাবে। এখানে প্রথমত সে দেখে ৫% চ্যান্স আছে যে টাকাটা লস যাবে না। আর এই ৯৫% এর মতো শিওর একটা লসকে সে ম্যান্টালি আরো ছোট করে দেখে। আর ৫% এ তখন সে বেশি আশাবাদী হয়ে যায়। এখানে High probability কে underweight করা হলো। এখানে দেখিবেন সার্টেনিটি ইফেক্ট উল্টে গেলো। কিন্তু এটা পেইন বা লসের জন্য৷ কারণ ১০০% সার্টেন মানসিক পেইন বেশিরভাগই কেউ নিতে চায় না।

১ হাজার ও ৯০০ এর মাঝে কিন্তু শুধুমাত্র ১০০ টাকার তফাত যেটা হয়তো গাণিতিক ভাবে অতো বেশি না। আবার ১০০% ও ৯৫% এর মাঝেও গাণিতিক তফাত মাত্র ৫%। কিন্তু টাকা হারানোর ক্ষেত্রে বা লস হবার ক্ষেত্রে এই দুইয়ের মাঝে সাইকোলজিক্যাল পেইনের প্রভাব বেশি। অর্থাৎ ৯০০ টাকা ও ১০০০ টাকার লসের মানসিক পার্থক্য খুব বেশি অনুভূত হয় না। ফলে ১০০ টাকা অতিরিক্ত লসের ভয় ততটা তীব্র নয়, যতটা নিশ্চিত ৯০০ টাকা হারানোর মানসিক কষ্ট। এটাকে বলে Diminishing sensitivity।

এখানে যেটা বোঝা গুরুত্বপূর্ণ তা হলো– যখন আপনি লস খাবেন, তখন আপনি এই ম্যান্টাল পেইন এভয়েড করার জন্য রিস্ক নিতে চাইবেন বা রিস্ক সিকার হয়ে উঠবেন।

অর্থাৎ এই ফাঁদে বেশিরভাগ তখনই কেউ পা দেবে যখন আপনার অপশন গুলো এমন থাকবে যে:

১. একটা শিওর লস

২. একটা খুবই রিস্কি অপশন যেখানে অল্প একটু আশা আছে যে লসটা হয়তো হবে না।

মানুষ যখন নিশ্চিত বড় লসের মুখে পড়ে, তখন সে লস এড়াতে এমন সব রিস্ক নেয় যা গাণিতিকভাবে অযৌক্তিক।

এখানে কিন্তু আপনার এটা একটু বোঝা দরকার যে এই ফাঁদে আপনি কিন্তু লস খাওয়ার আগে পড়ছেন। লস খাওয়ার পরে না। লস খাওয়ার পরে যেটা সেটা Sunk Cost Fallacy এর মধ্যে যায়। Sunk Cost এ অপনি অলরেডি লস খেয়ে ফেলেছেন। এখানে এভয়েড করার কিছু নাই৷ কিন্তু এখানে আলোচনা হচ্ছে যে লস আপনি এখনো খাননি কিন্তু কিন্তু দুইটা অপশনেই আপনার লস লেখা আছে এবং সেক্ষেত্রে অধিকাংশ মানুষ কোন অপশনটা চুজ করে সাধারণত তা নিয়ে।

এটার একটা উদাহরণ দেয়া যায় এভাবে যে– ধরা যাক আপনি কোথাও ১ হাজার টাকা ইনভেস্ট করেছেন৷ এখন আপনি বুঝতে পারছেন যে বিজনেসটা সম্ভবত ফেইল করবে৷ আপনি যদি আর টাকা ইনভেস্ট না করেন ৯০০ টাকা শিওর লস যাবে। আর এই লস সরাসরি মেনে নিতে আপনার অনেক কষ্ট হবে৷ কিন্তু যদি আরো বেশি টাকা ইনভেস্ট করতে থাকেন তাহলে হয়তো দেখা যায় আপনার লস খাওয়ার চ্যান্স একটু কমে, লাভ হওয়ায় চ্যান্স একটু বাড়ে। কিন্তু এর প্রবাবিলিটি ৯৫% হলো লস খাবে কিন্তু ৫% হলো খাবে না। কিন্তু এই ৯৫% খুবই রিস্কি আর আপনি একে ছোট করে দেখছেন। আর ৫% কে বড়ো করে দেখে আশাবাদী হয়ে টাকার জন্য লোন দিচ্ছেন, নিজের পকেট থেকে ইনভেস্ট এর পরিমাণ বাড়াচ্ছেন। কারণ আপনি ৯০০ টাকা শিওর লসের কষ্টটা এভয়েড করতে চান। কিন্তু এটা অযৌক্তিক একটা ইনভেস্টমেন্ট রিস্ক।

আবার ইতিহাসের বহু যুদ্ধে দেখা যায়, পরাজয় প্রায় নিশ্চিত জেনেও রাজা যুদ্ধ চালিয়ে যায়। কারণ আত্মসমর্পণ মানে নিশ্চিত পরাজয় ও অপমান। কিন্তু যুদ্ধ চালালে যদিও ৯৫% সম্ভাবনা আছে যে আরো বড় ক্ষতির হবে, তবুও ৫% সম্ভাবনা থাকে পরিস্থিতি বদলাতে পারে। এই ক্ষুদ্র সম্ভাবনাই নিশ্চিত পরাজয়ের চেয়ে মানসিকভাবে বেশি গ্রহণযোগ্য মনে হয়। আর এই পরাজয়ের কষ্ট এভয়েড করতে রাজা যুদ্ধ চালিয়ে যেতে থাকে। কিন্তু এই যুদ্ধ চালিয়ে যাওয়াটা পুরোপুরি অযৌক্তিক।

মোটাদাগে এই হলো The Fourfold Pattern নিয়ে আলোচনা। আশাকরি পরেরবার কোনো বিষয়ে সিদ্ধান্ত নেয়ার আগে এই মডেলটা ব্যবহার করে নিজে চিন্তা করতে পারবেন আর ভালো একটা সিদ্ধান্ত নিতে পারবেন। নিজেকে কোনো মার্কেটিং ট্রাপ থেকেও রক্ষা করতে পারবেন। আবার আপনার কোনো ব্যবসার মার্কেটিং'ও এটা কাজে লাগাতে পারবেন।